Herkömmliche Kreditvergabesysteme basieren auf veralteten Anwendungen, die nie für Echtzeitdaten, Automatisierung oder digitale Kundenerfahrung konzipiert wurden. Heutzutage erwarten Kunden sofortige Entscheidungen, nahtlose digitale Erlebnisse und unmittelbare Transparenz, während Kreditgeber mit steigenden Risiken, regulatorischem Druck und Datenkomplexität zu kämpfen haben. Moderne digitale Kreditplattformen verändern diese Realität, indem sie die Kreditvergabe, die Entscheidungsfindung, die Finanzierung und den Service in einem einzigen, intelligenten Workflow vereinen. In diesem Artikel schlüsseln wir den gesamten Lebenszyklus der digitalen Kreditvergabe auf und zeigen, wie datengesteuerte Architekturen die sofortige Erstellung, Genehmigung, Finanzierung und Verwaltung von Krediten neu definieren.

Digitale Kreditvergabe ist nicht länger optional; sie ist für Kreditgeber mittlerweile eine strategische Notwendigkeit.

Laut McKinsey1 übernehmen KI-Agenten manuelle, regelbasierte Ausführungen wie das Sammeln von Kreditnehmerinformationen und das Erstellen von Kreditberichten, wodurch Mitarbeiter nicht mehr 80 % ihrer Zeit mit manuellen Aufgaben, sondern 80 % ihrer Zeit mit Kunden verbringen und wichtige Entscheidungen treffen.

Die nächste Evolutionsstufe der digitalen Kreditvergabe wird durch intelligente agentische KI-Systeme vorangetrieben, die nicht nur Daten verarbeiten, sondern auch aktiv denken, handeln und sich über den gesamten Lebenszyklus der Kreditvergabe hinweg anpassen. Im Gegensatz zu traditioneller Automatisierung oder statischen Modellen arbeitet agentische KI proaktiv im Hintergrund für Sie und kann gleichzeitig:

die Abläufe in den Bereichen Kreditvergabe, Risikoprüfung, Kreditbetreuung und -verlängerung koordinieren

kontinuierlich aus neuen Daten und veränderten Bedingungen für Kreditnehmer und Kreditgeber lernen

Kreditrisiken erkennen, Kreditnehmererfahrungen personalisieren und sogar Underwriting-Workflow-Entscheidungen in Echtzeit auslösen.

Für Kreditgeber bedeutet dies einen Wechsel von reaktiven Abläufen hin zu sich selbst optimierenden Kreditvergabeplattformen, die mit Vertrauen, Ausfallsicherheit und Geschwindigkeit skalieren.

Der Lebenszyklus digitaler Kreditvergabe: vom Lead zum Kreditmanagement

Die moderne digitale Kreditvergabe hat sich von einem linearen, papierlastigen Prozess zu einem datengesteuerten Echtzeit-Workflow entwickelt, der eng miteinander verbundene Phasen umfasst. Jede Phase wird durch Automatisierung, Datenplattformen, KI-Modelle und integrierte Dienstleistungen unterstützt, die Reibung sowohl für Kreditnehmer als auch für Kreditgeber beseitigen.

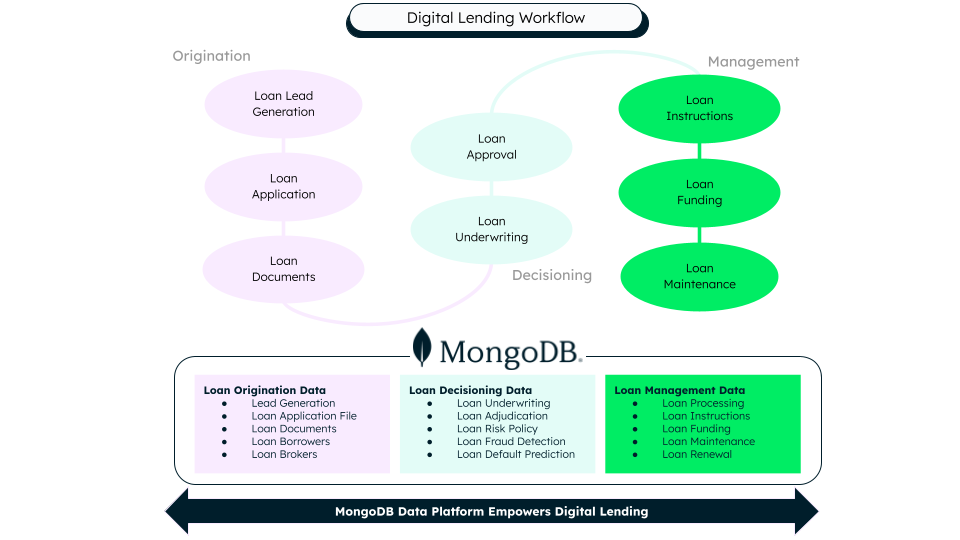

Abbildung 1. Ablauf der digitalen Kreditvergabe basierend auf der MongoDB-Datenplattform.

1. Entstehung: Umwandlung der Nachfrage in strukturierte Daten

Mit der Kreditvergabe beginnt der gesamte Kreditprozess. In dieser Phase wird signalisiert, wann ein Kunde sein Interesse bekundet und seine Daten zum ersten Mal auf die Plattform gelangen. Durch kanalübergreifende digitale Leadgenerierung, API-gestützte Datenerfassung und intelligente Dokumentenverarbeitung mithilfe von KI und elektronischen Signaturen können Kreditgeber schnell ein vollständiges Kreditnehmerprofil erstellen. Was sich ändert, ist der Übergang von der manuellen Dateneingabe zur automatisierten, API-gesteuerten Datenerfassung, bei der Dokumente zu maschinenlesbaren Assets anstatt zu statischen PDFs werden und Kundendaten nur einmal erfasst und über den gesamten Kreditlebenszyklus hinweg wiederverwendet werden.

2. Entscheidungsfindung: Von Daten zu Risikoanalyse

In dieser Phase wird entschieden, ob, wie und zu welchem Preis ein Kredit angeboten werden soll. Dazu werden die Daten der Kreditnehmer in Echtzeit-Risikoinformationen umgewandelt. Durch automatisierte oder halbautomatisierte digitale Risikoprüfung, die Kreditscoring, Betrugserkennung, Erschwinglichkeitsanalyse und Richtlinienregeln mit KI-Modellen für Risikosegmentierung und dynamische Preisgestaltung kombiniert, können Kreditgeber schnelle, konsistente Entscheidungen treffen. Das Batch-Scoring geht nun in die Live-Entscheidungsfindung über, bei der herkömmliche Kreditdaten mit Open-Banking-, Verhaltens- und alternativen Daten angereichert werden und KI-Modelle kontinuierlich aus Rückzahlungsverhalten und Zahlungsausfällen lernen, um die Genauigkeit im Laufe der Zeit zu verbessern.

3. Genehmigung: Umwandlung von Risiko in eine Verpflichtung

Sobald eine Entscheidung getroffen ist, kann die Plattform problemlos in die vertragliche Abwicklung übergehen und die Risikoerkenntnisse in eine formelle Darlehenszusage umwandeln. Automatisierte oder unterstützte Genehmigungen generieren dynamische Kreditbedingungen, Rückzahlungspläne und aufsichtsrechtliche Angaben, die Genauigkeit und Konformität gewährleisten. Der Prozess verlagert sich nun zur Direktverarbeitung, wobei manuelle Engpässe entfallen und sich die Kreditbedingungen kontinuierlich basierend auf Echtzeit-Risikosignalen anpassen. Regulatorische Überprüfungen sind direkt in den Workflow eingebettet.

4. Finanzierung: Geldtransfer in digitaler Geschwindigkeit

Dies ist der Moment, in dem der Wert für den Kreditnehmer realisiert wird, da die Gelder ausgezahlt werden und der Kredit aktiviert wird. Moderne Plattformen unterstützen mehrere Finanzierungswege, während sie gleichzeitig Hauptbücher mit Echtzeit-Saldoerstellung, Buchhaltung und Abstimmung aktualisieren. Was sich verändert, ist ein Wandel von langsamer, batch-basierter Abwicklung hin zu sofortiger, ereignisgesteuerter Finanzierung, bei der das Darlehen kein statischer Vertrag mehr ist, sondern ein aktives Finanzobjekt, das systemübergreifend kontinuierlich aktualisiert wird.

5. Management: Die lange Laufzeit des Darlehens

Nach der Auszahlung beginnt die längste Phase des Darlehens: die Betreuung und das Lebenszyklusmanagement. In der Managementphase bieten moderne digitale Kreditplattformen eine intelligente Kreditverwaltung und Kundenbindung durch automatisierte Zahlungsabwicklung, Inkasso und Refinanzierungsprozesse. Dies alles wird durch Selbstbedienungsportale, Echtzeit-Benachrichtigungen und KI-gestützte Hilfestellungen ermöglicht, die auch zu einem Erneuerungsprozess führen können. Aus reaktivem Service wird vorausschauender Betrieb. Hier passen sich Risikomodelle kontinuierlich an das Verhalten der Kreditnehmer an und Portfoliomanager erhalten sofortige Einsicht in die Performance, was ein proaktives Eingreifen, personalisierte Erfahrungen und optimierte Portfolioergebnisse ermöglicht.

Den Kern all dieser Phasen bildet eine einheitliche Datenschicht, die strukturierte und unstrukturierte Daten aus Anwendungen und Dokumenten sowie Transaktionen und Verhaltensereignisse problemlos verarbeitet und dabei ständig wechselnde Entscheidungen und ereignisgesteuerte Workflows unterstützt. Diese intelligente Datenbasis versorgt kontinuierlich KI-Systeme, Compliance-Engines und Risikoanalysen, wodurch Kreditgeber von langsamen, isolierten Prozessen wegkommen und einen automatisierten, adaptiven Kreditvergabe-Workflow betreiben können.

Warum MongoDB für die moderne digitale Kreditvergabe

Um in diese neue Form der digitalen Kreditvergabe einzusteigen, benötigen Sie eine solide Grundlage, die diese Arbeit unterstützt. MongoDB kann dabei helfen:

Eine einheitliche Datengrundlage für den gesamten Kreditlebenszyklus

Digitales Kreditgeschäft umfasst Anträge, Dokumente, Transaktionen, Entscheidungen und Serviceereignisse, die alle unterschiedliche Datenstrukturen und Änderungsraten aufweisen. Das flexible Dokumentenmodell von MongoDB und die native Unterstützung für strukturierte, halbstrukturierte und unstrukturierte Daten ermöglichen es Kreditgebern, alle kreditbezogenen Daten auf einer einzigen Plattform zu speichern und weiterzuentwickeln. Dadurch werden Datensilos vermieden, die Integration von Kreditvergabe-, Underwriting- und Servicesystemen vereinfacht – und eine echte End-to-End-Übersicht über jeden Kredit ermöglicht.Echtzeitinformationen für Entscheidungsfindung und agentische KI

Moderne Kreditvergabe erfordert sofortige Entscheidungen und kontinuierliche Risikobewertung. MongoDBs native Change Streams, Vektorsuche und hybride Suche ermöglichen ereignisgesteuerte Workflows in Echtzeit und KI-gestützte Argumentationen über den gesamten Lebenszyklus eines Kredits hinweg. KI-Agenten-Systeme können auf neue Daten reagieren, sobald diese eingehen, und Underwriting-Aktualisierungen, Betrugsprüfungen, Preisänderungen oder Inkassomaßnahmen auslösen – ohne Batch-Verzögerungen oder komplexe Datenpipelines.Skalierbarkeit, Resilienz und regulatorisches Vertrauen

Kreditplattformen müssen mit der Nachfrage skalieren, stets verfügbar bleiben und strenge regulatorische Anforderungen erfüllen. Die horizontale Skalierbarkeit, die globale Replikation und die integrierten Sicherheitsfunktionen von MongoDB unterstützen Workloads mit hohem Kreditvolumen und sorgen gleichzeitig für Datenintegrität, Überprüfbarkeit und Compliance. So können Kreditgeber mit Zuversicht modernisieren, da sie wissen, dass ihre Kerndatenplattform wachsen, sich anpassen und stabil bleiben kann, während sich ihr Geschäft weiterentwickelt.

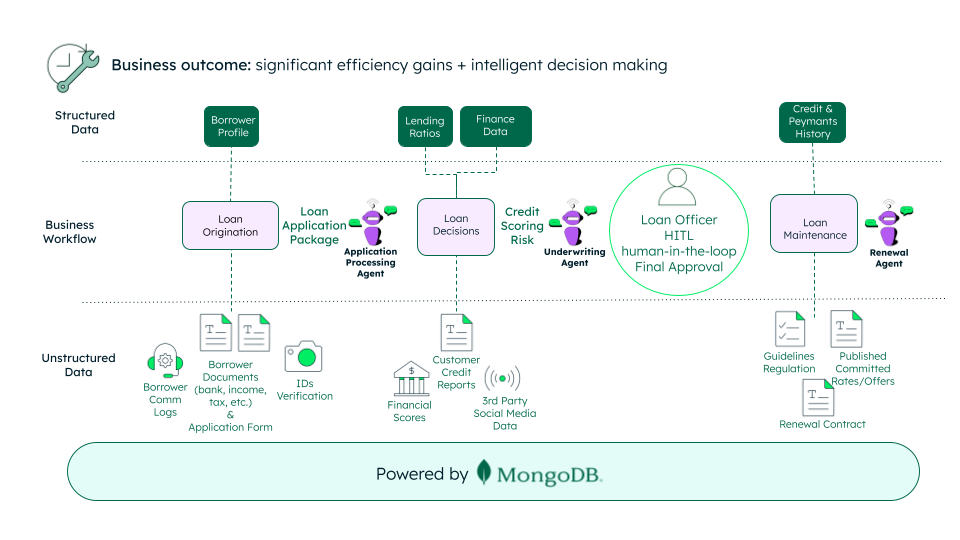

Einführung von agentischer KI im Kreditgeschäft

Agentische KI stellt die nächste Evolutionsstufe intelligenter digitaler Kreditsysteme dar. Diese KI-Agenten können über den gesamten Kreditlebenszyklus hinweg argumentieren, handeln und sich anpassen, indem sie Aufgaben von der Antragstellung über die Kreditwürdigkeitsprüfung bis hin zur Erneuerung steuern. Durch kontinuierliches Lernen aus neuen Daten und Verhaltenssignalen ermöglicht agentische KI den Kreditgebern, komplexe Entscheidungen zu automatisieren, proaktiv Risiken zu steuern und hochgradig personalisierte Kreditnehmer-Erlebnisse im großen Maßstab zu skalieren. Hier stellen wir drei KI-Agenten vor, die diese neue digitale Kreditvergabe unterstützen.

Abbildung 2. Workflow mit agentischer KI – Digitale Kreditvergabe

Kreditantragsagent

Der Kreditantragsagent fungiert als intelligente Schnittstelle zur Kreditplattform. Er begleitet Kreditnehmer durch den Antragsprozess, validiert und ergänzt Daten in Echtzeit, extrahiert Erkenntnisse aus Dokumenten mithilfe von KI und steuert Identitätsprüfung und Berechtigungsprüfungen. Er passt den Antragsablauf kontinuierlich basierend auf dem Verhalten der Benutzer und den Risikosignalen an, wodurch die Reibung reduziert und gleichzeitig die Vollständigkeit der Daten und die Einhaltung gesetzlicher Vorschriften gewährleistet werden. Dieser Agent wandelt die Rohdaten des Kreditnehmers in ein zuverlässiges, entscheidungsfähiges Kreditprofil um, das vom Underwriting-Agent geprüft werden kann.

Underwriting-Agent

Der Underwriting-Agent ist das stets aktive Risikogehirn der Kreditplattform, das Geschäftsregeln, maschinelle Lernmodelle, alternative Daten und Marktsignale kombiniert, um die Kreditwürdigkeit, die Preisgestaltung und Risikoexposition dynamisch zu bewerten. Sobald neue Informationen verfügbar sind, berechnet der Underwriting-Agent das Risiko laufend neu und empfiehlt Genehmigungen, Bedingungen und Preisanpassungen. Oder er kann die Prüfung ablehnen und Ausnahmen und Fälle mit hohem Risiko zur endgültigen Validierung und Freigabe an einen menschlichen Prüfer (Human-in-the-loop, HITL) weiterleiten. Dieses Hybridmodell bewahrt die regulatorische Kontrolle und Erklärbarkeit, ermöglicht aber weiterhin eine eine durchgängige Verarbeitung und konsistente Entscheidungen in großem Maßstab.

Verlängerungsagent

Der Verlängerungsagent verwaltet den Lebenszyklus nach der Finanzierung und optimiert proaktiv die Kreditleistung. Er überwacht das Rückzahlungsverhalten, die Kontoaktivität und externe Signale, um das Risiko von Refinanzierung, Upsell, finanzieller Not oder Abwanderung vorherzusagen. Auf Basis dieser Erkenntnisse kann der Verlängerungsagent personalisierte Angebote auslösen, Kreditlimitanpassungen vornehmen oder frühzeitig Interventionsstrategien anwenden, wodurch die Kreditbetreuung zu einem vorausschauenden, kundenorientierten Wachstumsmotor und nicht zu einem reaktiven Kostenzentrum wird.

Die Zukunft der digitalen Kreditvergabe

Die digitale Kreditvergabe entwickelt sich rasant von manuellen Arbeitsabläufen hin zu autonomen, informationsgesteuerten Ökosystemen, die auf agentischer KI basieren. In dieser nächsten Phase werden die Kreditplattformen nicht nur auf Kundenanfragen oder Risikoereignisse reagieren, sondern diese auch vorhersehen. KI-Agenten werden die Kreditrichtlinien kontinuierlich optimieren, die Kundenreise personalisieren, Portfolios neu ausrichten und sich an die wirtschaftlichen Signale anpassen. Da Daten zu einem entscheidenden Bestandteil jeder Entscheidung und Interaktion werden, werden die Kreditgeber, die KI-gestützte adaptive Plattformen entwickeln, die lernen und handeln können, die Führung übernehmen und letztendlich erfolgreich sein. Die Zukunft der Kreditvergabe ist nicht nur digital, sie ist selbstoptimierend, proaktiv und von Grund auf agentisch angelegt.

Wie geht es weiter?

1Der Paradigmenwechsel: Wie agentische KI den Bankbetrieb neu definiert