Les systèmes de prêt traditionnels reposent sur des applications héritées déconnectées qui n'ont jamais été conçues pour les données en temps réel, l'automatisation ou les expériences client basées sur le numérique. Aujourd’hui, les clients attendent des décisions instantanées, des expériences numériques fluides et une transparence immédiate, tandis que les institutions de prêt doivent gérer un risque croissant, la pression réglementaire et la complexité des données. Les plateformes modernes de prêt numérique transforment cette réalité en unifiant la demande de prêt, la prise de décision, le financement et le service après-vente en un flux de travail unique et intelligent. Dans cet article, nous décomposons le cycle de vie d'un prêt numérique et montrons comment les architectures basées sur les données redéfinissent la façon dont les prêts sont créés, approuvés, financés et gérés instantanément.

Le prêt numérique n'est plus facultatif ; c'est désormais un impératif stratégique pour les prêteurs.

Selon, McKinsey1, les agents IA prennent en charge l’exécution manuelle et basée sur des règles, comme le recueil d’informations des emprunteurs et la rédaction de rapports de crédit. Les employés qui passaient 80 % de leur temps sur des tâches manuelles passent désormais 80 % de leur temps à interagir avec les clients et à prendre des décisions clés.

La prochaine évolution du prêt numérique est portée par des systèmes d'IA agentiques intelligents qui ne se contentent pas de traiter des données, mais qui raisonnent, agissent et s'adaptent activement tout au long du cycle de vie du prêt. Contrairement à l'automatisation traditionnelle ou aux modèles statiques, l'IA agentique travaille de manière proactive pour vous en arrière-plan :

Coordonner les tâches dans l'octroi, la souscription, la gestion et le renouvellement des prêts.

Apprentissage continu à partir de nouvelles données et des conditions changeantes des emprunteurs et des prêteurs.

Détecter les risques liés au crédit, personnaliser le parcours de l'emprunteur et même déclencher des décisions de souscription en temps réel.

Pour les prêteurs, cela marque un passage d'un fonctionnement réactif à des plateformes de prêt auto-optimisées qui se développent avec confiance, résilience, et rapidité.

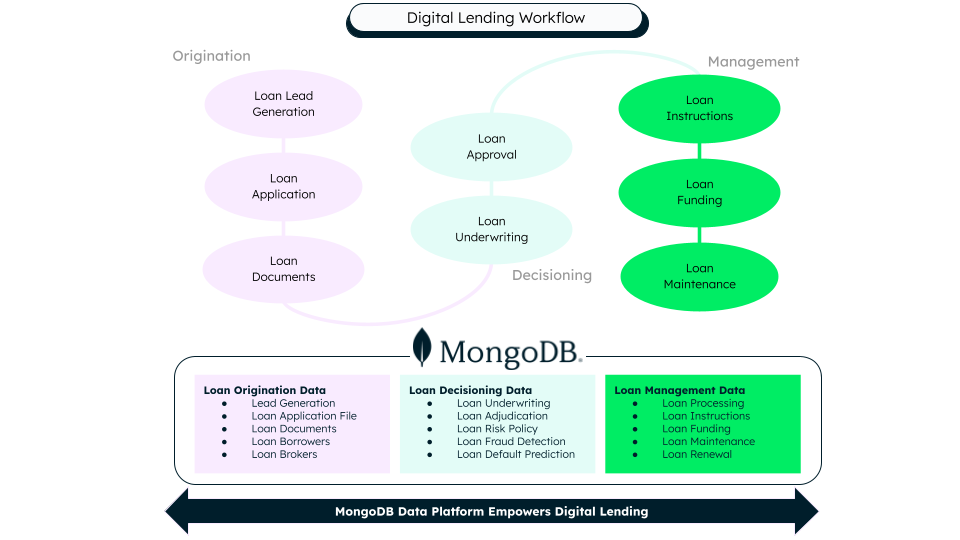

Le cycle de vie du prêt numérique : du prospect à la gestion des prêts

Le prêt numérique moderne est passé d'un processus linéaire, fortement basé sur papier, à un flux de travail en temps réel piloté par les données qui couvre des étapes étroitement liées. Chaque étape est alimentée par l'automatisation, les plateformes de données, les modèles d'IA et les services intégrés qui suppriment les frictions pour les emprunteurs comme pour les prêteurs.

Figure 1. Workflow de prêt numérique alimenté par la plateforme de données MongoDB.

1. Demande de prêt : transformer la demande en données structurées

C'est la demande de prêt qui lance le processus. Cette étape signale le moment où un client exprime son intention et où ses données sont saisies pour la première fois sur la plateforme. Grâce à la génération de leads numériques sur différents canaux, à la capture de données pilotée par API et au traitement intelligent de documents utilisant l'IA et les signatures électroniques, les prêteurs peuvent rapidement compiler un profil d'emprunteur complet. Ce qui change, c'est le passage de la saisie manuelle des données à une ingestion automatisée via API, où les documents deviennent des ressources lisibles par machine au lieu de PDF statiques, et les données clients sont capturées une fois et réutilisées tout au long du cycle de vie du prêt.

2. Prise de décision : des données à la connaissance des risques

Cette étape détermine si, comment et à quel prix un prêt doit être proposé en transformant les données des emprunteurs en renseignements sur les risques en temps réel. Grâce à la souscription numérique automatisée ou semi-automatisée combinant la notation de crédit, la détection de fraude, l'analyse d'accessibilité financière et les règles de politique avec des modèles d'IA pour la segmentation des risques et la tarification dynamique, les prêteurs peuvent prendre des décisions rapides et cohérentes. Maintenant, le scoring par lots évolue vers la prise de décision en temps réel, où les données de crédit traditionnelles sont enrichies par les données bancaires ouvertes, comportementales et alternatives, et où les modèles d'IA apprennent continuellement du comportement de remboursement et des manquements pour améliorer la précision au fil du temps.

3. Approbation : transformer le risque en engagement

Une fois la décision prise, la plateforme passe facilement à l'exécution contractuelle, transformant les informations sur les risques en un engagement formel de prêt. Les approbations automatisées ou assistées génèrent des conditions de prêt dynamiques, des échéanciers de remboursement et des informations réglementaires, garantissant ainsi l'exactitude et la conformité. Le processus passe maintenant au traitement automatisé, éliminant les blocages manuels, avec des conditions de prêt qui s'ajustent en continu en fonction des signaux de risque en temps réel et des contrôles réglementaires intégrés directement dans le flux de travail.

4. Financement : transférer des fonds à la vitesse du numérique

C'est le moment où l'emprunteur reçoit les fonds et que le prêt est activé. Les plateformes modernes prennent en charge plusieurs rails de financement tout en mettant à jour simultanément les grands livres principaux avec la création de soldes en temps réel, la comptabilité et le rapprochement. Ce qui change, c'est le passage d'un règlement lent, basé sur des lots, à un financement instantané, basé sur des événements, où le prêt n'est plus un contrat statique, mais un objet financier vivant qui se met à jour en permanence dans les systèmes.

5. Gestion : la durée du prêt

Après le financement, le prêt entre dans sa phase la plus longue : le service et la gestion du cycle de vie. Au stade de la gestion, les plateformes de prêt numériques modernes offrent une maintenance intelligente des prêts et un engagement client grâce à des processus automatisés de traitement des paiements, de recouvrement et de refinancement. Tout cela est rendu possible par des portails en libre-service, des notifications en temps réel et une assistance pilotée par l'IA qui peut également conduire à un processus de renouvellement. Les services réactifs se transforment en opérations prédictives. Ici, les modèles de risque s’adaptent continuellement en fonction du comportement des emprunteurs et les gestionnaires de portefeuille obtiennent une visibilité immédiate sur la performance, permettant ainsi une intervention proactive, des expériences personnalisées et des résultats de portefeuille optimisés.

Au cœur de toutes ces étapes se trouve une couche de données unifiée qui traite facilement les données structurées et non structurées provenant des applications et des documents, jusqu'aux transactions et aux événements comportementaux, tout en prenant en charge les décisions en constante évolution et les flux de travail pilotés par les événements. Cette base de données intelligente alimente continuellement les systèmes d'IA, les moteurs de conformité et les analyses de risque, permettant aux prêteurs de rompre avec les processus lents et cloisonnés et d'exploiter un flux de travail de prêt adaptatif automatisé.

Pourquoi MongoDB pour les prêts numériques modernes ?

Pour passer à cette nouvelle méthode de prêt numérique, il faut des bases solides. MongoDB peut vous aider en fournissant :

Une base de données unifiée tout au long du cycle de vie du prêt

Le prêt numérique englobe des applications, des documents, des transactions, des décisions et des événements de service qui ont tous des structures de données et des taux de changement différents. Le modèle de document flexible de MongoDB et sa prise en charge native des données structurées, semi-structurées et non structurées permettent aux prêteurs de stocker et de faire évoluer toutes les données liées aux prêts sur une seule plateforme. Cela élimine les silos de données, simplifie les intégrations entre les systèmes de demande de prêt, de souscription et de service, et permet une véritable vue complète sur chaque prêt.Des renseignements en temps réel pour la prise de décisions et l'IA agentique

Les prêts modernes nécessitent des décisions instantanées et une évaluation des risques en continu. Les flux de changement natifs de MongoDB, la recherche vectorielle et la recherche hybride permettent des flux de travail basés sur des événements en temps réel et un raisonnement basé sur l'IA tout au long du cycle de vie du prêt. Les systèmes d'IA agentique peuvent réagir aux nouvelles données dès leur arrivée, déclenchant des mises à jour de souscription, des contrôles antifraude, des changements de tarification ou des actions de recouvrement, sans les délais des traitements par lots ni pipelines de données complexes.Évolutivité, résilience et confiance réglementaire

Les plateformes de prêt doivent évoluer en fonction de la demande, rester toujours disponibles et respecter des exigences réglementaires strictes. L’évolutivité horizontale, la réplication globale et les fonctionnalités de sécurité intégrées de MongoDB peuvent prendre en charge des requêtes à fort volume tout en maintenant l’intégrité des données, l’auditabilité et la conformité. Cela permet aux prêteurs de se moderniser en toute confiance, en sachant que leur plateforme de données principale peut croître, s'adapter et rester résiliente à mesure que leur entreprise évolue.

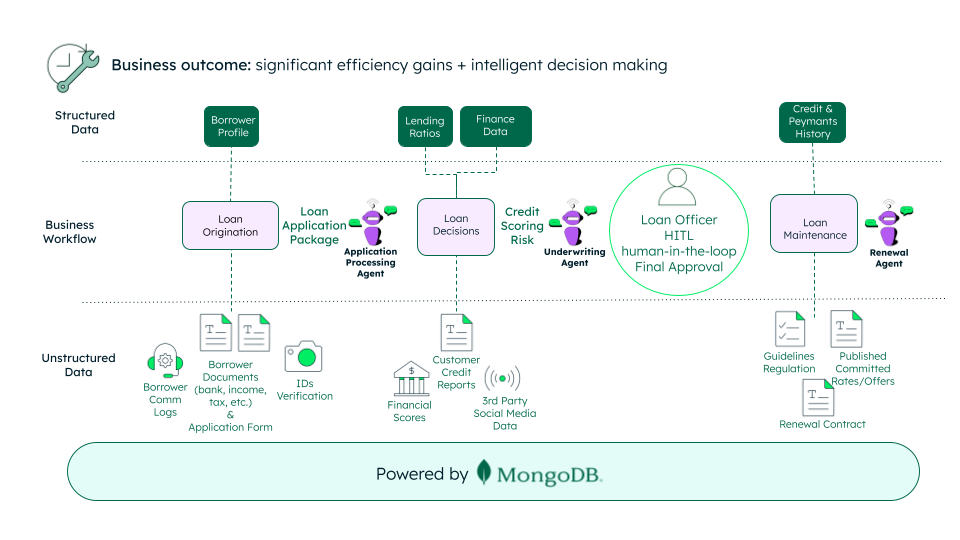

Introduction de l’IA agentique dans les demandes de prêts

L'IA agentique représente la prochaine évolution des systèmes intelligents de prêt numérique. Ces agents IA peuvent raisonner, agir et s'adapter tout au long du cycle de vie du prêt, en orchestrant les tâches depuis la demande jusqu'au renouvellement, en passant par la souscription. En apprenant continuellement à partir de nouvelles données et de signaux comportementaux, l'IA agentique permet aux prêteurs d'automatiser des décisions complexes, de gérer les risques de manière proactive et d'offrir des expériences très personnalisées aux emprunteurs à grande échelle. Voici trois agents IA qui permettent de prendre en charge ce nouveau parcours de prêt numérique.

Figure 2. Flux de travail de l’IA agentique – prêt numérique

Agent chargé des demandes de prêt

L'agent de demande de prêt fait office de porte d'entrée intelligente vers la plateforme de prêt. Il guide les emprunteurs tout au long du processus de demande, valide et enrichit les données en temps réel, extrait des informations des documents grâce à l’IA, et orchestre la validation de l'identité et les vérifications d’éligibilité. Il adapte continuellement le parcours du dossier en fonction du comportement de l'utilisateur et des signaux de risque, réduisant les frictions tout en assurant l'exhaustivité des données et la conformité réglementaire. Cet agent transforme les données brutes de l'emprunteur en un profil de prêt fiable et prêt à être examiné par l'agent de souscription.

Agent de souscription

L'agent de souscription est le cerveau du risque, toujours branché, de la plateforme de prêt, combinant des règles métiers, des modèles d'apprentissage automatique, des données alternatives et des signaux de marché pour évaluer dynamiquement la solvabilité, la tarification et l'exposition au risque. Au fur et à mesure que de nouvelles informations sont disponibles, l'agent de souscription recalcule continuellement le risque et recommande des approbations, des conditions, et une re-tarification. Il peut aussi refuser le dossier tout en acheminant les exceptions et les cas à haut risque vers un réviseur humain (HITL) pour la validation finale et l'approbation. Ce modèle hybride préserve le contrôle réglementaire et l'explicabilité tout en permettant un traitement direct et des décisions cohérentes à grande échelle.

Agent de renouvellement

L’agent de renouvellement gère le cycle de vie post-financement et optimise de manière proactive les performances du prêt. Il surveille le comportement de remboursement, l'activité du compte et les signaux externes pour prédire les risques de refinancement, de vente additionnelle, de difficulté ou d'attrition. Sur la base de ces informations, l’agent de renouvellement peut déclencher des offres personnalisées, des ajustements de limites de crédit ou des stratégies d’intervention précoce, transformant la gestion des prêts en un moteur de croissance prédictif et centré sur le client plutôt qu’en un centre de coûts réactif.

L'avenir des prêts numériques

L'octroi de prêts numériques évolue rapidement, passant de flux de travail manuels à des écosystèmes autonomes et intelligents alimentés par l'IA agentique. Dans cette prochaine phase, les plateformes de prêt ne se contenteront pas de répondre aux demandes des clients ou aux événements à risque, elles les anticiperont. Les agents IA optimiseront continuellement les politiques de crédit, personnaliseront les parcours des emprunteurs, rééquilibreront les portefeuilles et s'adapteront aux signaux économiques. Alors que les données deviennent un élément essentiel de chaque décision et interaction, les prêteurs qui construisent des plateformes adaptatives alimentées par l'IA, capables d'apprendre et d'agir, réussiront à tirer leur épingle du jeu. L'avenir du prêt n'est pas seulement numérique, il s'auto-optimise, est proactif et agentique dès la conception.

Pour aller plus loin

1Changement de paradigme : comment l’IA agentique redéfinit les opérations bancaires