Los sistemas tradicionales de préstamos se basan en aplicaciones heredadas desconectadas que nunca fueron diseñadas para datos en tiempo real, automatización o experiencias de cliente con prioridad digital. Hoy en día, los clientes esperan decisiones instantáneas, experiencias digitales sin interrupciones y transparencia inmediata, mientras que los prestamistas deben gestionar el creciente riesgo, la presión regulatoria y la complejidad de los datos. Las plataformas modernas de préstamos digitales están transformando esta realidad al unificar la originación, la toma de decisiones, la financiación y el servicio en un flujo de trabajo único e inteligente. En este artículo, analizamos el ciclo de vida integral de los préstamos digitales y mostramos cómo las arquitecturas basadas en datos están redefiniendo la forma en que los préstamos se crean, aprueban, financian y gestionan al instante.

Los préstamos digitales ya no son opcionales; ahora es un imperativo estratégico para los prestamistas.

Según McKinsey1, los agentes de IA se están haciendo cargo de la ejecución manual y basada en reglas, como recopilar información sobre los prestatarios y redactar los informes crediticios, haciendo que los empleados pasen del 80% de su tiempo a tareas manuales a dedicar el 80% del tiempo a interactuar con los clientes y a tomar decisiones clave.

La próxima evolución del préstamo digital está impulsada por sistemas inteligentes de IA con capacidad de agencia que no solo procesan datos, sino que también razonan, actúan y se adaptan activamente a lo largo del ciclo de vida del préstamo. A diferencia de la automatización tradicional o los model estáticos, la IA con capacidad de agencia trabaja de forma proactiva entre bastidores mientras:

Coordinación de tareas relacionadas con la originación, evaluación, administración y renovación de préstamos.

Aprender continuamente de los nuevos datos y de los cambios en las condiciones de los prestatarios y prestamistas.

Detectar riesgos de crédito, personalizar el recorrido de los prestatarios e incluso activar decisiones de flujo de trabajo de evaluación en tiempo real.

Para los prestamistas, esto supone un cambio de operaciones reactivas a plataformas de préstamo autooptimizadas que escalan con confianza, resiliencia y rapidez.

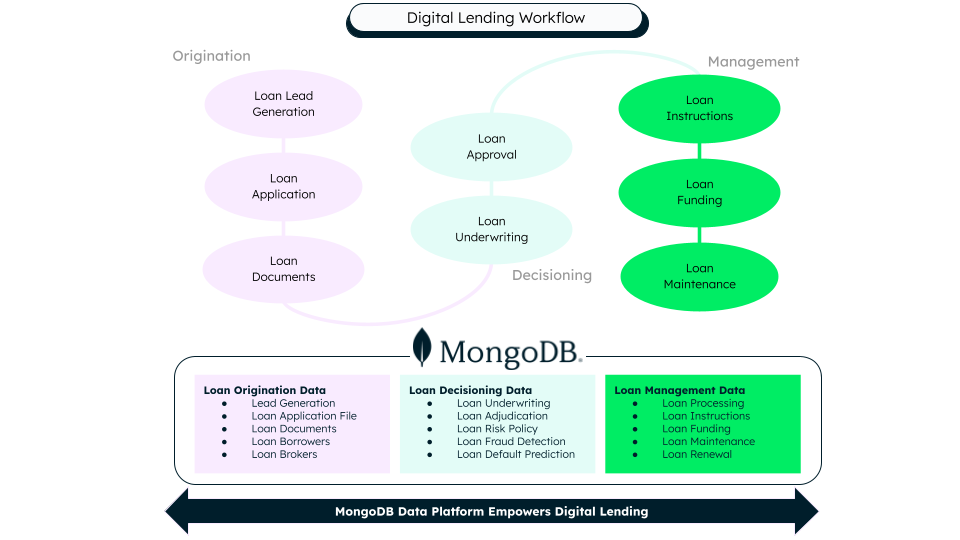

El ciclo de vida del préstamo digital: desde el cliente potencial hasta la gestión del préstamo

Los préstamos digitales modernos han pasado de un proceso lineal y pesado en papel a un flujo de trabajo en tiempo real basado en datos que abarca etapas estrechamente conectadas. Cada etapa se basa en la automatización, las plataformas de datos, los modelos de IA y los servicios integrados que eliminan las fricciones tanto para los prestatarios como para los prestamistas.

Figura 1. Flujo de trabajo de préstamo digital impulsado por la plataforma de datos MongoDB.

1. Originación: convertir la demanda en datos estructurados

La originación da inicio al proceso de concesión de préstamos. Esta etapa señala el momento en que un cliente expresa su intención y sus datos entran por primera vez en la plataforma. Mediante la generación digital de leads a través de canales, la captura de datos impulsada por API y el procesamiento inteligente de document mediante IA y firmas electrónicas, los prestamistas pueden construir rápidamente un perfil completo de prestatario. Lo que está cambiando es el cambio de la entrada manual de datos a la ingestión automatizada impulsada por API, donde los documentos se convierten en activos legibles por máquinas en lugar de archivos PDF estáticos, y los datos de los clientes se capturan una vez y se reutilizan a lo largo de todo el ciclo de vida de los préstamos.

2. Toma de decisiones: de los datos a la inteligencia de riesgos

Esta etapa determina si, cómo y a qué precio debe ofrecerse un préstamo transformando los datos de los prestatarios en inteligencia de riesgo en tiempo real. Mediante la evaluación digital automatizada o semi-automatizada que combina puntuación de crédito, detección de fraudes, análisis de asequibilidad y reglas de política con model de IA para segmentación de riesgos y precios dinámicos, los prestamistas pueden tomar decisiones rápidas y coherentes. Ahora la puntuación por lotes pasa a la toma de decisiones en vivo, donde los datos crediticios tradicionales se enriquecen con datos de banca abierta, comportamiento y alternativos, y los model de IA aprenden continuamente del comportamiento de pago y de los impagos para mejorar la precisión con el tiempo.

3. Aprobación: convertir el riesgo en un compromiso

Una vez tomada una decisión, la plataforma pasa fácilmente a la ejecución contractual, transformando la perspectiva de riesgo en un compromiso formal de préstamo. Las aprobaciones automatizadas o asistidas generan términos dinámicos de préstamo, cronogramas de pagos y divulgaciones regulatorias, garantizando precisión y cumplimiento. Ahora se pasa a un procesamiento automático, sin cuellos de botella manuales, con condiciones de préstamo que se ajustan continuamente en función de las señales de riesgo en tiempo real y controles reglamentarios integrados directamente en el flujo de trabajo.

4. Financiación: mover dinero a velocidad digital

Este es el momento en que se materializa el valor para el prestatario, a medida que se desembolsan los fondos y se activa el préstamo. Las plataformas modernas soportan múltiples vías de financiación mientras actualizan simultáneamente los libros principales con la creación de saldos, contabilidad y conciliación en tiempo real. Lo que está cambiando es el paso de una liquidación lenta y por lotes a una financiación instantánea y basada en eventos, en la que el préstamo ya no es un contrato estático, sino un objeto financiero vivo que se actualiza continuamente en todos los sistemas.

5. Gestión: La larga cola del préstamo

Tras la financiación, el préstamo entra en su fase más larga: el mantenimiento y la gestión del ciclo de vida. En la fase de gestión, las modernas plataformas digitales de préstamos ofrecen un mantenimiento inteligente de préstamos y una interacción del cliente a través de flujos de trabajo automatizados de procesamiento de pagos, cobros y refinanciación. Todo esto se basa en portales de autoservicio, notificaciones en tiempo real y asistencia impulsada por IA que también puede conducir a un proceso de renovación. El servicio de mantenimiento reactivo se transforma en operaciones predictivas. Aquí, los modelos de riesgo se adaptan continuamente en función del comportamiento de los prestatarios y los gestores de cartera obtienen visibilidad inmediata del rendimiento, permitiendo así una intervención proactiva, experiencias personalizadas y resultados optimizados de la cartera.

En el núcleo de todas estas etapas está una capa de datos unificada que gestiona fácilmente datos estructurados y no estructurados, desde aplicaciones y documentos hasta transacciones y eventos de comportamiento, al tiempo que soporta decisiones en constante cambio y flujos de trabajo orientados a eventos. Esta base de datos inteligente alimenta continuamente sistemas de IA, motores de cumplimiento y análisis de riesgos, permitiendo a los prestamistas romper con procesos lentos y aislados y operar un flujo de trabajo automatizado y adaptativo de préstamos.

Por qué MongoDB para los préstamos digitales modernos

Para adoptar este nuevo método de préstamos digitales, se necesita una estructura sólida que respalde el trabajo. MongoDB puede ayudar al proporcionar:

Una base de datos unificada para todo el ciclo de vida de los préstamos. Los préstamos digitales abarcan aplicaciones, document, transacciones, decisiones y eventos de servicio que tienen estructuras de datos y tasas de cambio diferentes. El modelo orientado a documentos flexible de MongoDB y su compatibilidad nativa con datos estructurados, semiestructurados y no estructurados permiten a los prestamistas almacenar y hacer evolucionar todos los datos relacionados con los préstamos en una única plataforma. Esto elimina los silos de datos, simplifica las integraciones en los sistemas de originación, evaluación crediticia y servicio — y permite una visión real de principio a fin de cada préstamo.

Inteligencia en tiempo real para la toma de decisiones y la IA con capacidad de agencia

Los préstamos modernos requieren decisiones instantáneas y una evaluación continua del riesgo. Los flujos de cambio nativos, la búsqueda vectorial y la búsqueda híbrida de MongoDB permiten flujos de trabajo en tiempo real basados en eventos y razonamientos impulsados por IA en todo el ciclo de vida de los préstamos. Los sistemas de IA con capacidad de agencia pueden React a los nuevos datos a medida que llegan, activando actualizaciones de evaluación de riesgos, controles de fraude, cambios en los precios o acciones de cobranza, sin retrasos por procesamiento por lotes ni pipelines de datos complejos.Escalabilidad, resiliencia y confianza normativa

Las plataformas de préstamo deben escalar con la demanda, permanecer siempre disponibles y cumplir estrictos requisitos normativos. La escalabilidad horizontal, la replicación global y las características de seguridad integradas de MongoDB soportan cargas de trabajo de préstamo de alto volumen manteniendo la integridad, la auditabilidad y el cumplimiento normativo de los datos. Esto permite a los prestamistas modernizarse con confianza, sabiendo que su plataforma de datos principal puede crecer, adaptarse y mantenerse resiliente a medida que su negocio evoluciona.

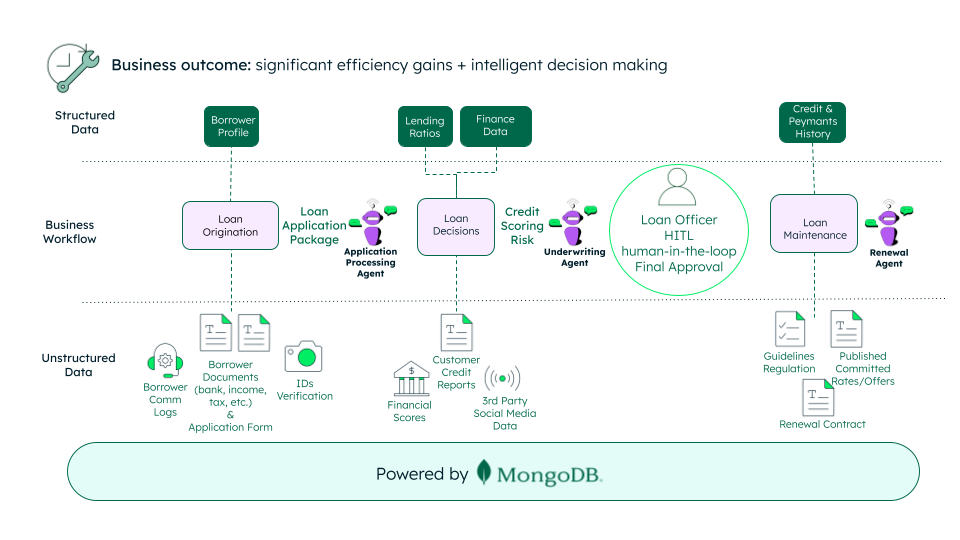

Introducir la IA agéntica en los préstamos

La IA agéntica representa la próxima evolución de los sistemas inteligentes de préstamo digital. Estos agentes de IA pueden razonar, actuar y adaptarse a lo largo del ciclo de vida del préstamo, orquestando tareas desde la solicitud hasta la suscripción y la renovación. Al aprender continuamente de nuevos datos y señales de comportamiento, la IA agéntica permite a los prestamistas automatizar decisiones complejas, gestionar proactivamente el riesgo y ofrecer experiencias altamente personalizadas a gran escala para los prestatarios. Aquí presentamos a tres agentes de IA para apoyar este nuevo proceso de préstamo digital.

Figura 2. Flujo de trabajo de Agentic IA - Préstamos digitales

Agente de solicitud de préstamos

El agente de solicitud de préstamos actúa como puerta de entrada inteligente a la plataforma de préstamos. Guía a los prestatarios durante el proceso de solicitud, valida y enriquece los datos en tiempo real, extrae perspectivas de documentos mediante IA y orquesta la validación de identidad y las comprobaciones de elegibilidad. Adapta continuamente el recorrido de la aplicación en función del comportamiento del usuario y de las señales de riesgo, reduciendo la fricción y garantizando al mismo tiempo la integridad de los datos y el cumplimiento de la normativa. Este agente transforma los raw borrower input en un perfil de préstamo fiable y listo para la toma de decisiones, que puede ser revisado por el agente de suscripción.

Agente de suscripción

El agente de suscripción es el cerebro de riesgo siempre activo de la plataforma de préstamos, combinando reglas de negocio, model de aprendizaje automático, datos alternativos y señales de mercado para evaluar dinámicamente la solvencia, los precios y la exposición al riesgo. A medida que nueva información esté disponible, el agente de suscripción recalcula continuamente el riesgo y recomienda aprobaciones, condiciones y reajustes de precios. O puede rechazar mientras envía las excepciones y los casos de alto riesgo a un revisor humano en el proceso (HITL) para la validación y aprobación final. Este model híbrido preserva el control regulatorio y la explicabilidad, mientras permite un procesamiento directo y decisiones coherentes a gran escala.

Agente de renovación

El agente de renovación gestiona el ciclo de vida posterior a la financiación y optimiza proactivamente el rendimiento del préstamo. Supervisa el comportamiento de reembolso, la actividad de las cuentas y las señales externas para predecir el riesgo de refinanciación, venta cruzada, dificultades o riesgo de abandono. A partir de estos conocimientos, el agente de renovación puede activar ofertas personalizadas, ajustes de límite de crédito o estrategias de intervención temprana, convirtiendo la gestión de préstamos en un motor de crecimiento predictivo y centrado en el cliente, en lugar de un centro de costes reactivo.

El futuro de los préstamos digitales

El préstamo digital está evolucionando rápidamente de flujos de trabajo manuales a ecosistemas autónomos, impulsados por inteligencia y potenciados por la IA agencial. En la siguiente fase, las plataformas de préstamos no solo responderán a las solicitudes de los clientes o a los eventos de riesgo, sino que se anticiparán a ellos. Los agentes de IA optimizarán continuamente las políticas de crédito, personalizarán el recorrido de los prestatarios, reequilibrarán carteras y se adaptarán a las señales económicas. A medida que los datos se conviertan en una parte fundamental de cada decisión e interacción, los prestamistas que creen plataformas adaptativas impulsadas por la IA capaces de aprender y actuar liderarán el camino y, en última instancia, tendrán éxito. El futuro de los préstamos no es solo digital, es autooptimizable, proactivo y agencial por diseño.

Próximos pasos

1Cambio de paradigma: cómo la IA agentica está redefiniendo las operaciones bancarias