Os sistemas de empréstimo tradicionais dependem de aplicações legadas desconectadas que nunca foram projetadas para dados em tempo real, automação ou experiências digitais para o cliente. Hoje, os clientes esperam decisões instantâneas, experiências digitais perfeitas e transparência imediata, enquanto os credores devem gerenciar o aumento do risco, a pressão regulatória e a complexidade dos dados. As modernas plataformas de empréstimo digitais estão transformando essa realidade ao unificar a originação, a tomada de decisões, o financiamento e o serviço em um único fluxo de trabalho inteligente. Neste artigo, detalhamos o ciclo de vida dos empréstimos digitais de ponta a ponta e mostramos como as arquiteturas orientadas por dados estão redefinindo a forma como os empréstimos são criados, aprovados, financiados e gerenciados instantaneamente.

O empréstimo digital não é mais opcional; agora é um imperativo estratégico para os credores.

De acordo com a McKinsey 1, os agentes de IA estão assumindo a execução manual e baseada em regras, como coleta de informações do mutuário e elaboração de relatórios de crédito, transferindo os funcionários de passar 80% do tempo em tarefas manuais para 80% do tempo interagindo com clientes e fazendo as principaisdecisões.

A próxima evolução dos empréstimos digitais está sendo impulsionada por sistemas inteligentes de IA agentiva que não apenas processam dados, mas também raciocinam ativamente, agem e se adaptam ao longo do ciclo de vida do empréstimo. Ao contrário da automação tradicional ou dos modelos estáticos, a IA agentiva trabalha de forma proativa para você nos bastidores enquanto:

Orquestração de tarefas na originação de empréstimos, subscrição, serviço e renovação.

Aprender continuamente com novos dados e as condições mutáveis de mutuários e credores.

Detectando riscos de crédito, personalizando as jornadas do mutuário e até mesmo acionando decisões do fluxo de trabalho de subscrição em tempo real.

Para os credores, isso marca uma mudança de operações reativas para plataformas de empréstimo auto-otimizadas que são dimensionadas com confiança, resiliência e velocidade.

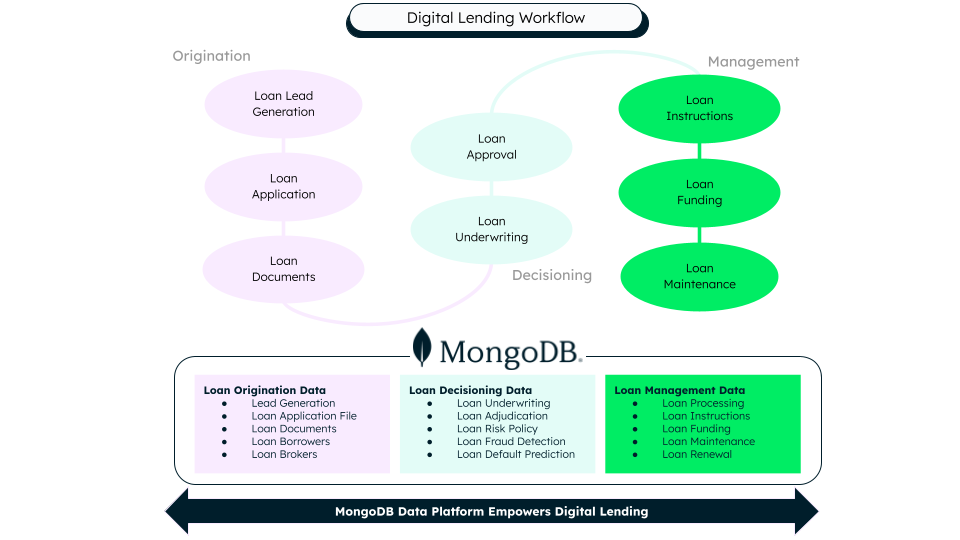

O ciclo de vida do empréstimo digital: do lead ao gerenciamento de empréstimos

Os empréstimos digitais modernos se transformaram de um processo linear e com muito uso de papel para um fluxo de trabalho orientado por dados em tempo real que abrange estágios estritamente conectados. Cada estágio é alimentado por automação, plataformas de dados, modelos de IA e serviços integrados que eliminam o atrito para mutuários e credores.

Figura 1. Fluxo de trabalho de empréstimos digitais com tecnologia da plataforma de dados MongoDB.

1. Originação: transformando a demanda em dados estruturados

A originação inicia a jornada do empréstimo. Esse estágio sinaliza quando um cliente expressa a intenção e seus dados entram na plataforma pela primeira vez. Por meio da geração de leads digitais em todos os canais, da captura de dados orientada por API e do processamento inteligente de document usando IA e assinaturas eletrônicas, os credores podem criar rapidamente um perfil completo do mutuário. O que está mudando é a transição da entrada manual de dados para a ingestão automatizada e orientada por API, em que os documentos se tornam ativos legíveis por máquina em vez de PDFs estáticos, e os dados dos clientes são capturados uma vez e reutilizados durante todo o ciclo de vida dos empréstimos.

2. tomada de decisão: dos dados à inteligência de riscos

Este estágio determina se, como e a que preço um empréstimo deve ser oferecido por meio da transformação de dados do mutuário em inteligência de risco em tempo real. Por meio da subscrição digital automatizada ou semiautomatizada que combina pontuação de crédito, detecção de fraudes, análise de capacidade de pagamento e regras de política com model de IA para segmentação de risco e preços dinâmicos, os credores podem tomar decisões rápidas e consistentes. Agora a pontuação em lote avança para o processo de decisão em tempo real, onde os dados de crédito tradicionais são enriquecidos com dados de open banking, comportamentais e alternativos, e os modelos de IA aprendem continuamente com o comportamento de pagamento e a inadimplência para melhorar a precisão ao longo do tempo.

3. Aprovação: transformando risco em compromisso

Depois que uma decisão é tomada, a plataforma passa facilmente para a execução contratual, transformando as informações de risco em um compromisso formal de empréstimo. Aprovações automatizadas ou assistidas geram termos de empréstimo dinâmicos, cronogramas de pagamento e divulgações regulatórias, garantindo precisão e conformidade. Agora, as operações passam para o processamento direto, eliminando gargalos manuais, com termos de empréstimo ajustados continuamente com base em sinais de risco em tempo real e verificações regulatórias incorporadas diretamente ao fluxo de trabalho.

4. Financeiro: movimentando dinheiro na velocidade digital

Este é o momento em que o valor é realizado para o mutuário, à medida que os fundos são liberados e o empréstimo é ativado. As plataformas modernas suportam múltiplos canais de financiamento enquanto atualizam simultaneamente os livros-razão principais com criação de saldo, contabilidade e reconciliação em tempo real. O que está mudando é uma mudança da resolução lenta e baseada em lotes para o financiamento instantâneo e orientado a eventos, onde o empréstimo não é mais um contrato estático, mas um objeto financeiro ao vivo que atualiza continuamente entre os sistemas.

5. Gerenciamento: a longa cauda do empréstimo

Após o financiamento, o empréstimo entra em sua fase mais longa: manutenção e gerenciamento do ciclo de vida. No estágio de gerenciamento, as modernas plataformas de empréstimo digital oferecem manutenção inteligente de empréstimos e engajamento do cliente por meio de processamento de pagamentos automatizados, cobranças e fluxos de trabalho de refinanciamento. Tudo isso é suportado por portais de autoatendimento, notificações em tempo real e assistência orientada por IA, que também podem levar a um processo de renovação. O serviço reativo se transforma em operações preditivas. Aqui, os modelos de risco se adaptam continuamente com base no comportamento do mutuário e os gerentes de portfólio ganham visibilidade imediata do desempenho, permitindo, assim, intervenção proativa, experiências personalizadas e resultados de portfólio otimizados.

No centro de todos esses estágios está uma camada de dados unificada que lida facilmente com dados estruturados e não estruturados, desde aplicações e documentos até transações e eventos comportamentais, ao mesmo tempo em que oferece suporte a decisões em constante mudança e fluxos de trabalho orientados por eventos. Essa base de dados inteligente alimenta continuamente sistemas de IA, mecanismos de conformidade e análise de risco, permitindo que os credores se livrem de processos lentos e isolados e operem um fluxo de trabalho de empréstimos adaptativo automatizado.

Por que MongoDB para Empréstimos Digitais Modernos

Para adotar esse novo método de empréstimo digital, você precisa de uma estrutura sólida para apoiar o trabalho. O MongoDB pode ajudar fornecendo:

Uma base de dados unificada ao longo do ciclo de vida do empréstimo

O empréstimo digital abrange aplicações, documentos, transações, decisões e eventos de serviço que possuem diferentes estruturas de dados e taxas de variação. O modelo de documento flexível do MongoDB e o suporte nativo para dados estruturados, semiestruturados e não estruturados permitem que os credores armazenem e evoluam todos os dados relacionados a empréstimos em uma única plataforma. Isso elimina os silos de dados, simplifica as integrações nos sistemas de originação, subscrição e serviço — e permite uma verdadeira visão de ponta a ponta de cada empréstimo.Inteligência em tempo real para tomada de decisão e IA agentiva. Os empréstimos modernos exigem decisões instantâneas e avaliação contínua dos riscos. Os fluxos de alterações nativos, a pesquisa vetorial e a pesquisa híbrida do MongoDB permitem fluxos de trabalho orientados por eventos em tempo real e raciocínio baseado em IA ao longo do ciclo de vida do empréstimo. Os sistemas de IA agentiva podem React a novos dados à medida que eles chegam, acionando atualizações de análise de crédito, verificações de fraude, alterações de preços ou ações de cobrança—sem atrasos no lote ou pipelines de dados complexos.

Escalabilidade, resiliência e confiança regulatória

As plataformas de empréstimo devem ser dimensionadas com a demanda, permanecer sempre disponíveis e atender a requisitos regulatórios rigorosos. A escalabilidade horizontal, a replicação global e os recursos de segurança integrados do MongoDB suportam cargas de trabalho de empréstimos de alto volume, mantendo a integridade dos dados, a auditabilidade e a conformidade. Isso permite que os credores se modernizem com confiança, sabendo que sua principal plataforma de dados pode crescer, se adaptar e permanecer resiliente à medida que seus negócios evoluem.

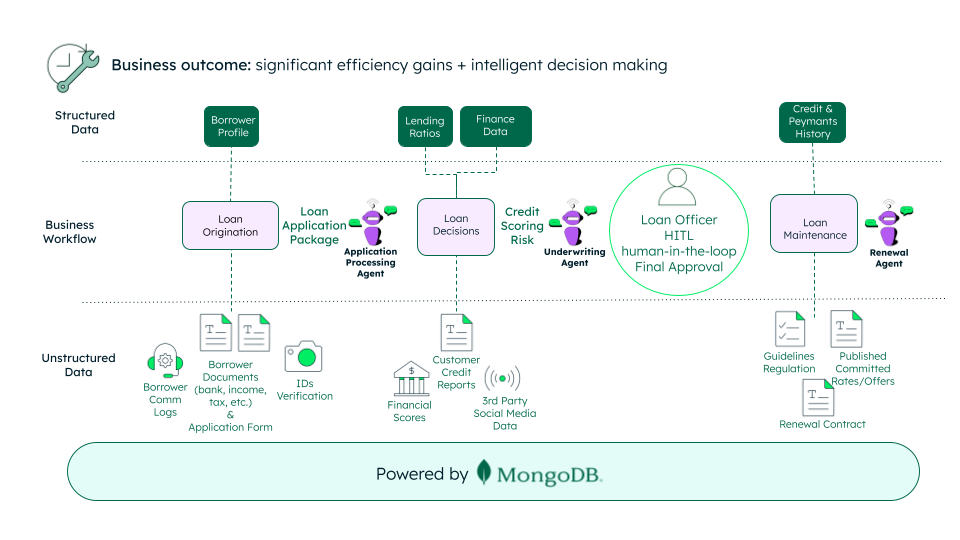

Apresentando a IA agente no crédito

A IA agêntica representa a próxima evolução dos sistemas inteligentes de empréstimo digital. Esses agentes de IA podem raciocinar, agir e se adaptar ao longo do ciclo de vida do empréstimo, orquestrando tarefas desde a solicitação até a subscrição e a renovação. Ao aprender continuamente com novos dados e sinais comportamentais, a IA agêntica habilita que os credores automatizem decisões complexas, gerenciem proativamente os riscos e ofereçam experiências altamente personalizadas aos mutuários em escala. Aqui apresentamos três agentes de IA para apoiar essa nova jornada de empréstimo digital.

Figura 2. Fluxo de trabalho de IA agente - Empréstimo digital

Agente de solicitação de empréstimo

O agente de aplicação de empréstimo atua como a porta de entrada inteligente para a plataforma de empréstimo. Ele orienta os mutuários através do processo de aplicação, valida e enriquece os dados em tempo real, extrai perspicácias de documentos usando IA e orquestra a validação de identidade e verificações de elegibilidade. Ele adapta continuamente a jornada do aplicativo com base no comportamento do usuário e nos sinais de risco, reduzindo o atrito e garantindo a integridade dos dados e a conformidade regulamentar. Esse agente transforma os inputs brutos do mutuário em um perfil de empréstimo confiável e pronto para decisão, que pode ser revisado pelo agente de subscrição.

Agente de subscrição

O agente de subscrição é o cérebro de risco sempre ativo da plataforma de empréstimo, combinando regras de negócios, model de aprendizado de máquina, dados alternativos e sinais de mercado para avaliar dinamicamente a capacidade de crédito, o preço e a exposição ao risco. À medida que novas informações são disponibilizadas, o agente de subscrição recalcula continuamente o risco e recomenda aprovações, condições e reprecificação. Ou pode recusar, encaminhando exceções e casos de alto risco para um revisor com supervisão humana (HITL) para validação final e aprovação. Esse model híbrido preserva o controle regulatório e a capacidade de explicação, ao mesmo tempo em que permite o processamento direto e decisões consistentes em escala.

Agente de renovação

O agente de renovação gerencia o ciclo de vida pós-financiamento e otimiza proativamente o desempenho do empréstimo. Ele monitora o comportamento de pagamento, a atividade da conta e os sinais externos para prever refinanciamento, venda adicional, dificuldades ou risco de rotatividade. Com base nesses insights, o agente de renovação pode acionar ofertas personalizadas, ajustes de limite de crédito ou estratégias de intervenção antecipada, transformando o serviço de empréstimos em um mecanismo de crescimento preditivo e centrado no cliente, em vez de um centro de custos reativo.

O futuro dos empréstimos digitais

Os empréstimos digitais estão evoluindo rapidamente de fluxos de trabalho manuais para ecossistemas autônomos e orientados por inteligência com IA agêntica. Nesta próxima fase, as plataformas de empréstimo não apenas responderão às solicitações dos clientes ou eventos de risco; mas também os anteciparão. Os agentes de IA otimizarão continuamente as políticas de crédito, personalizarão as jornadas dos mutuários, reequilibrarão os portfólios e adaptar-se-ão aos sinais econômicos. À medida que os dados se tornam uma parte crítica de toda decisão e interação, as plataformas de empréstimo que criam sistemas adaptativos alimentados por IA capazes de aprender e agir liderarão a vanguarda e, por fim, terão sucesso. O futuro dos empréstimos não é apenas digital, é auto-otimizado, proativo e agêntico por design.

Próximos passos

1A mudança de paradigma: como a IA agente está redefinindo as operações bancárias